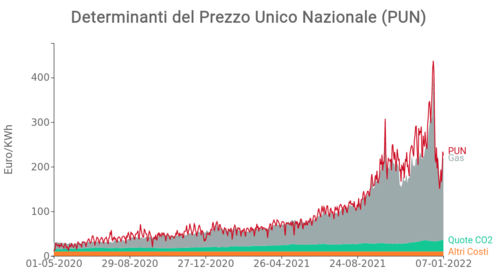

Purtroppo, da qualche mese a questa parte non abbiamo proprio modo di renderlo un momento piacevole: PUN (luce), PFOR e PSV (entrambi del gas) hanno fatto segnare valori sempre più alti.

Luce: il PUN di novembre 2021Dopo la doppia mazzata, +40% e +38% in rapida successione, di settembre e ottobre (a valle di mesi precedenti già di continui aumenti), novembre si stabilizza sugli stessi valori (+3,8%). Non è una grande consolazione visti i valori pazzeschi, ma quantomeno non abbiamo assistito a ulteriori aumenti significativi.

Ecco di seguito come pubblicati sul sito del Gestore dei Mercati Elettrici mercatoelettrico.org, espressi in €/MWh.

| F1 | F2 | F3 |

| ore di picco | ore intermedie | ore fuori punta |

| 268,10 | 232,72 | 191,96 |

I valori indicati sono la media aritmetica di tutti i valori orari assunti dal PUN del mese, articolati per Fascia oraria, e costituisce la base di riferimento per il prezzo all’ingrosso dell’energia elettrica. Quasi tutte le offerte a tariffa variabile dei vari operatori italiani (tra cui quelle di Enjoy Energy) sono basate su questo valore.

Le Fasce sono quelle definite da ARERA nella Delibera 181/2006, ovvero:

| F1 | dalle 8 alle 19, da lunedì a venerdì |

| F2 | dalle 7 alle 8 e dalle 19 alle 23 da lunedì a venerdì; dalle 7 alle 23 del sabato |

| F3 | dalle 23 alle 7 da lunedì a sabato; tutte le ore di domenica e dei giorni festivi |

Il mercato del gas naturale è basato su due indici: PSV e PFOR (stiamo semplificando, in realtà ce ne sono altri). Questi indici vengono utilizzati dai vari operatori italiani in base alle proprie strategie commerciali. PFOR è un indice previsionale, ed è quello su cui basa le proprie offerte il Servizio di Tutela; PSV è invece la media mensile delle quotazioni in tempo reale del prezzo, più rappresentativo quindi dell’andamento del mercato all’ingrosso.

Il PSV (Punto di Scambio Virtuale, sistema elettronico amministrato dal Gestore dei Mercati Elettrici) è la media mensile dei prezzi Bid e Offer delle quotazioni giornaliere, pubblicate da ICIS Heren — European Spot Gas Markets sotto il titolo “PSV Price Assessment”.

Il PFOR, normato da ARERA con deliberazione 9 maggio 2013, 196/2013/R/gas, ha aggiornamento trimestrale ed è pubblicato dall’Autorità stessa. Il PFOR del trimestre è dato dalla media aritmetica delle quotazioni forward trimestrali OTC relative al trimestre t-esimo del gas, presso l’hub TTF e rilevate da Platts, con riferimento al secondo mese solare antecedente il trimestre t-esimo (ovvero, il PFOR viene stabilito in anticipo rispetto al trimestre in cui verrà applicato).

I valori originali dei due indici sono pubblicati in MWh (PSV) e GJ (PFOR). Non vogliamo farvi venire ulteriori emicranie, visto che crediamo già bastino i prezzi apocalittici di cui stiamo parlando.

| PFOR | PSV |

| 47,8 | 86,1 |

Il PFOR, essendo un valore trimestrale, resta questo mese invariato dopo la stangata del +80% il mese scorso. Resta molto anomalo rispetto al PSV, che ci dà, come dicevamo, il valore più veritiero rispetto al costo della materia prima. Il PSV per fortuna è leggermente sceso, attestandosi a 86,1, quindi -4,7% (era molto tempo che non mettevamo un segno meno, non sapevamo più dove si trovasse sulla tastiera). La forbice senza precedenti che si è creata tra i due valori, storicamente equivalenti sul corso dell’anno, continua quindi a causare enormi problemi agli operatori che hanno proposto quest’anno condizioni economiche basate su PFOR: al momento questi operatori sono costretti a vendere in perdita, oppure a inviare comunicazioni unilaterali ai propri clienti informandoli di non poter mantenere il prezzo, altri hanno addirittura “sganciato” una parte della propria clientela.

Ancora più insostenibile la situazione per gli operatori che proponevano tariffe a prezzo fisso (quasi tutte ormai ritirate dal mercato), magari bloccate persino per 24 mesi.

Gli indici PSV e PFOR hanno mostrato quest’anno un andamento del tutto imprevedibile…

La crisi dei prezzi: cosa sta succedendo e cosa aspettarci

La crisi dei prezzi: cosa sta succedendo e cosa aspettarci

Come dicevamo il mese scorso abbiamo assistito al rapido e cospicuo intervento del Governo, che ha stanziato miliardi di euro per venire in aiuto di cittadini e aziende italiani. Stangata sì, ma senza dubbio calmierata: gli oneri di sistema — voce assai rilevante sulle bollette degli italiani — sono stati del tutto azzerati sulla luce; mentre l’IVA sul gas è stata portata al 5%.

Ma come si sta muovendo il mercato? I segni di stabilizzazione che avevamo intravisto nell’articolo del mese scorso — pressi alti, ma niente oscillazioni pazzesche come a ottobre — hanno effettivamente portato a un PUN e a un PSV pressoché stabili. Dicembre vede, a oggi, un prosieguo nel consolidamento dei valori del PUN. Possiamo aspettarci ancora un gennaio e febbraio stabili, e cominciare a vedere inversione di trend con l’arrivo della primavera.

Peggio il prezzo del gas, che purtroppo pareva accennare a scendere, e invece a dicembre è salito ancora: la media è superiore a 1€/Smc, con valori sempre superiori — a eccezione dei soli giorni 4 e 5 — a questa soglia impensabile. Il giorno 14 ha toccato addirittura 1,28, un valore 10 volte superiore a quello di settembre 2020.

Nei mesi scorsi, parlavamo di concreto rischio di default per gli operatori energetici a fronte delle difficoltà già esposte nei confronti dei clienti, ma soprattutto a livello di puro approvvigionamento di fronte a tali prezzi. Purtroppo, sono già più d’uno gli operatori (almeno un paio di essi, tra i più importanti del panorama italiano) che sono “saltati” nel giro di un paio di mesi, creando caotici effetti domino su tutta la filiera.